面向商业银行的智能化推荐系统

越来越多的商业银行认识到:

存量客户经营是最重要的业绩抓手

随着市场成熟度越来越高,新客户增长有限。即使外拓获客再多,对区域化经营的商业银行而言,相当一部分也是已有的存量客户,导致新增客户发展遇到瓶颈,存量客户经营愈发重要。

存量客户的价值提升更容易

由于存量客户已持有银行的产品或服务,比新客户对银行的产品或服务接受度更高。同时,存量客户在银行保留了大量的交易信息。基于用户画像和客户挖掘,可更深入地了解存量客户,并判断其需求和未来潜力,从而完善客户服务体验,更好地达成交易,促使客户价值的提升。

存量客户价值提升成本相对更低

相比获客成本高,交易周期长的新增客户,存量客户的价值提升成本要低的多。存量客户的触达,以及对银行的品牌、产品、服务认知等相较新增客户的投入成本有限。

在以客户为中心的营销时代,消费者普遍具有从众心理,以及关注商业银行的口碑。“口碑”效应的先决条件就是要有“第一个吃螃蟹”的人,老客户成交以后,为别人的消费决策提供了重要参考。同时,在信息化极大便利的时代,客户对优秀的服务和产品都有“分享”的心理,从营销研究的数据来看,一个老客户可以影响他身边的18个朋友。随着微信等社交媒体的应用,通过朋友圈分享越来越普及,存量客户对新客户的影响力会继续扩大。

过去,许多商业银行在做存量客户营销时,往往面对着以下的痛点或难题。

1.银行营运中心部门难以赋能一线

在无业务数据的指导下精准策划营销活动难以开启,存量客户的转化与客单价提升亦成难题。消费数据和行为活动数据缺失,营运部门难以有效并精准地赋能一线业务场景。

2.银行运营人员数量有限

银行运营人员数量有限,同时缺乏体系化的智能推荐营销工具,无法高效的对千万数量级用户进行有效圈群并精细化产品服务。

3.客户活跃度低

虽然商业银行拥有庞大的客户群但大多数活跃度偏低,何时,何地,面向何人去激活存量客户,以提高业绩增长,缺乏有效的数据和算法支撑。

4.产品或服务推荐缺乏全程管理与监控

传统线上线下营销活动无法建立数字化的全程管理及监控,缺乏对客户营销推荐的有效统计分析工具,客户交易数据或行为数据难以及时反馈并进一步对客户产品或服务推荐的优化。

海穗信息智能推荐系统的优势

随着金融科技的发展,商业银行通过内部业务系统的构建,外部数据采集系统的完善,以及行内大数据平台和各类主题集市的建立,客户的信息从未像现在这般触手可得。但伴随而来的问题是银行业务数据信息过载。银行业务运营专家想要迅速和准备地找到面向海量客户感兴趣的产品或服务越来越困难。于银行业务专家或客户而言,基于客户标签的智能推荐系统犹如“智能”过滤器,可快速匹配客户想要的产品或服务。

由于客户精力时间限制,绝大多数银行客户的需求往往是关注主流产品和服务。而忽略相对冷门的大量“长尾”信息,往往导致银行许多优秀的差异化产品或服务没有机会被用户发现或关注。

基于客户标签和用户画像的智能推荐系统,其本质上处理的是信息,它的主要作用是在银行的产品及服务和客户之间搭建起桥梁,并最大化客户,产品,及服务之间的匹配,从而获取客户的注意力,并转化成商业交易。

因此,海穗信息基于客户标签和用户画像的智能推荐系统的核心优势在于:

从多维度对客户进行标签化管理和画像。客户的特征属性通过标签能及时得到体现。银行内部产品或服务标签亦可通过体系化,系统化的管理平台丰富完善。

利用客户丰富多维度的标签化数据,通过客户特征的再定义,可以快速地生成面向特定客户特征的衍生标签或客户群。并结合产品或服务的属性,面向特征客户的属性标签或圈群客户,最优匹配客户使用行内产品或服务。

客户标签,既可以基于专家规则,又可以基于AI算法衍生生成。因此,在大数据和云计算的时代,系统提供个性化信息,信息的推荐更为精准,更加智能。

通过客户画像和标签化管理,帮助客户快速发现感兴趣和高质量的信息,提升客户体验,减少客户受到不感兴趣的信息干扰。

通过引入Kafka和Flink流式计算处理框架,基于客户标签及画像的智能推荐系统,可以快速地结合业务场景需求,增强实时化客户标签能力,进而升级为实时智能推荐系统。

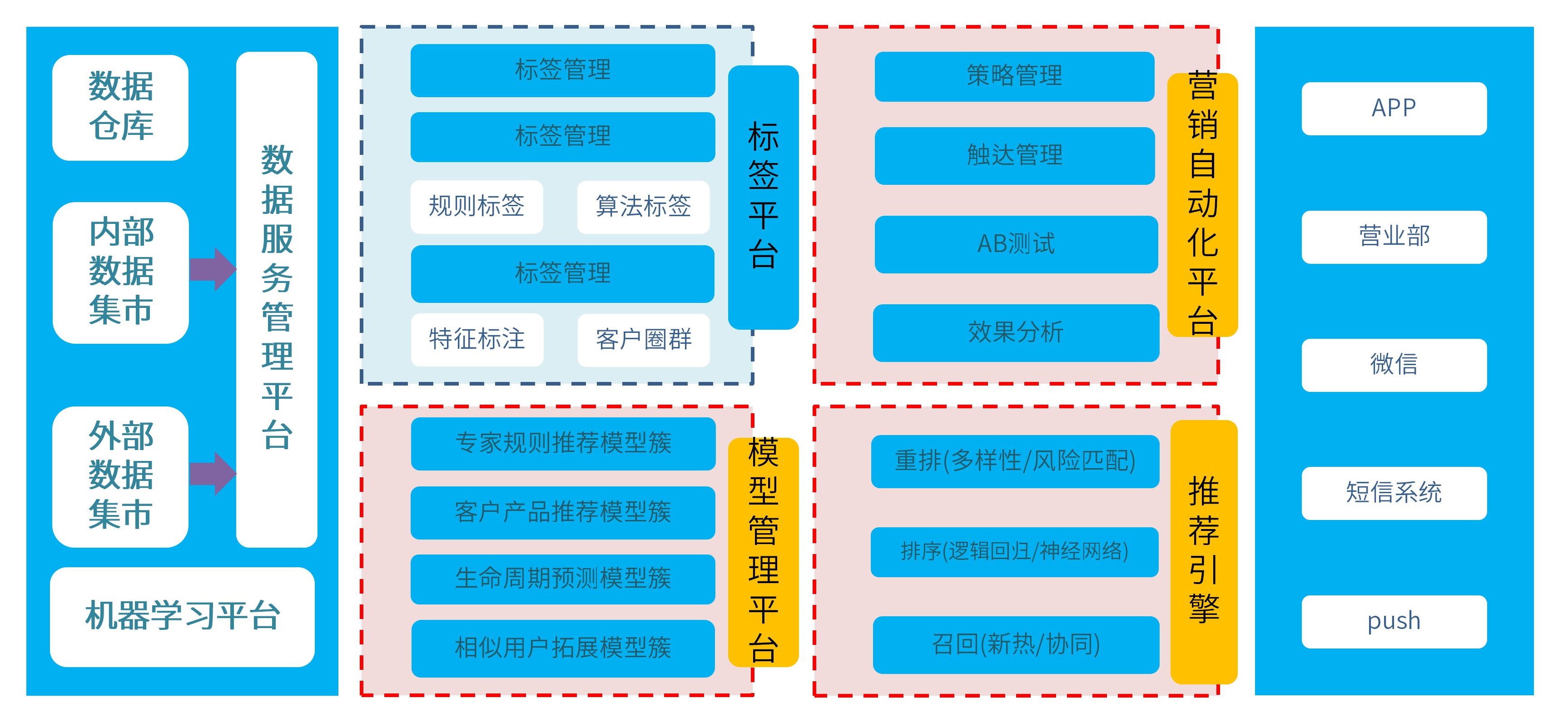

海穗信息智能推荐系统应用架构

基于客户标签的智能推荐系统的应用架构如下:

在智能推荐系统的应用架构中,四大核心模块分别是:标签平台,模型管理平台,推荐引擎,以及营销自动化平台。

其中通过专家规则或AI算法,利用行内丰富的多源数据聚合,可生成面向客户的营销特征的标签,或通过标签的集合圈划出符合特定营销活动的客户群。在此基础上,智能化地线上或线下地为客户推荐符合其潜在偏好的产品或服务。

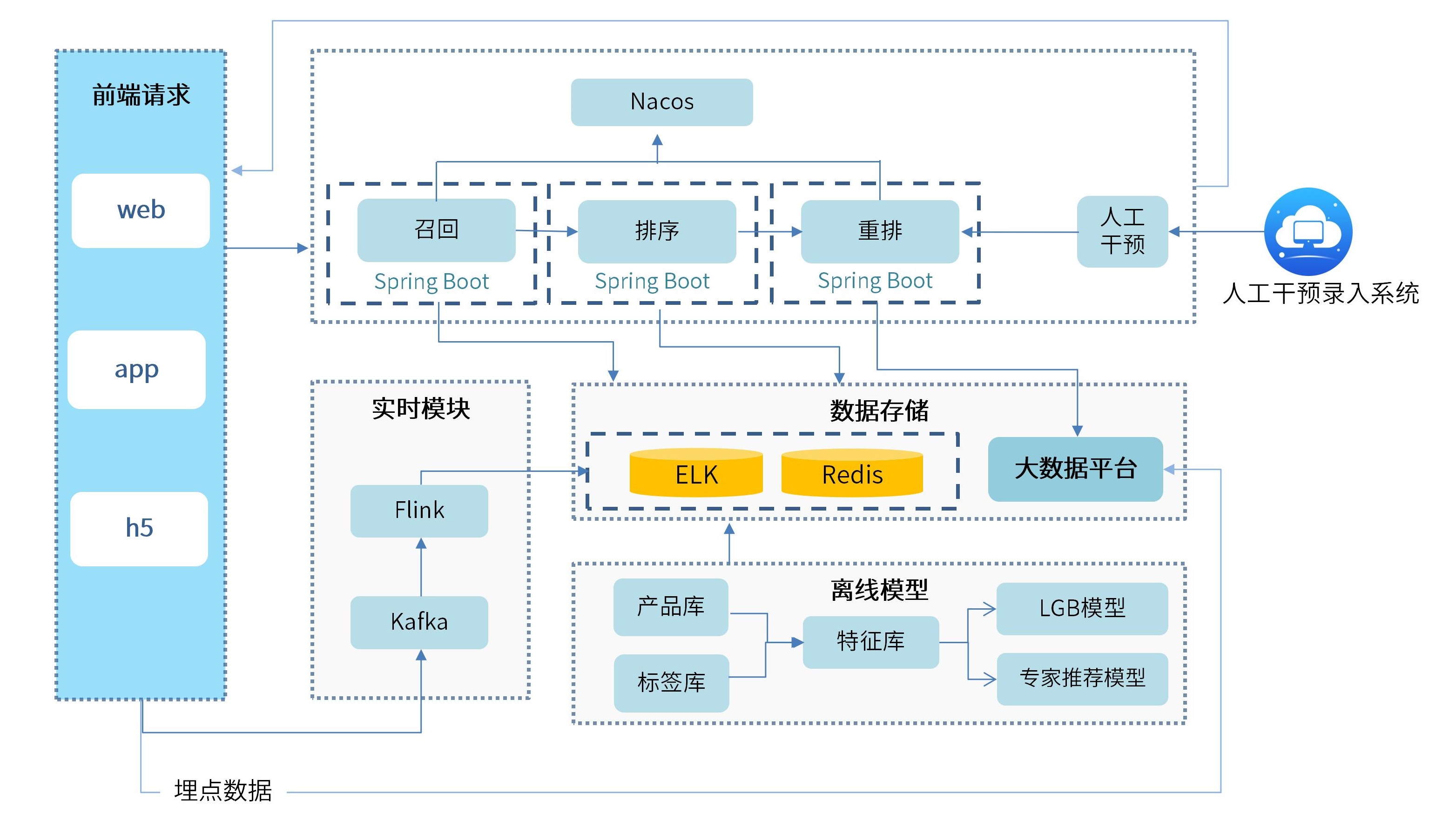

在实际的智能推荐应用场景中,除了对客户离线静态地向客户推荐产品或服务以外,还有大量的场景需要即时地推荐产品或服务,如常见的手机银行APP中的产品推荐,以及客户经理管理的客户产品或服务的推荐。

因此,在上述应用架构的基础上,海穗智能推荐系统引入Kafka和Flink框架,可快速升级智能化的实时推荐系统。其技术架构如下:

海穗信息智能推荐系统成功应用

目前海穗智能化推荐系统已经在某商业银行成功实施。

随着该行手机银行业务的持续发展,面向该行大量的代发工资客户,业务部门提出了理财产品推荐的需求,以精准化地转化行内客户的资金保值增值需求,并实现客户的有效留存。

该行通过大量的业内智能化推荐系统调研和评估,最终采用了架构灵活性和扩展性均优的海穗智能推荐系统为基础平台,全面实现手机银行APP智能化理财产品推荐。系统上线以后,整体客户转化率提升了3%,客户理财产品购买额较同期增长10%。

在此项目中,海穗信息不仅为客户实施了智能化推荐系统平台,而且基于海穗信息在银行大数据治理方面的丰富经验,为该行重新梳理并定义了体系化的客户标签体系。

该标签体系具备优良的可扩展性,同时,在此基础上,可利用当下AI技术不断地丰富更全面准确地洞察客户的算法标签。

(1)采用Kafka和Flink技术,实现实时标签的应用落地。

(2)采用Kafka和Flink技术,实现智能化的实时智能推荐。

(3)实现行内对公客户完整标签体系的梳理和建设,为对公客户的风险洞察和智能营销服务。