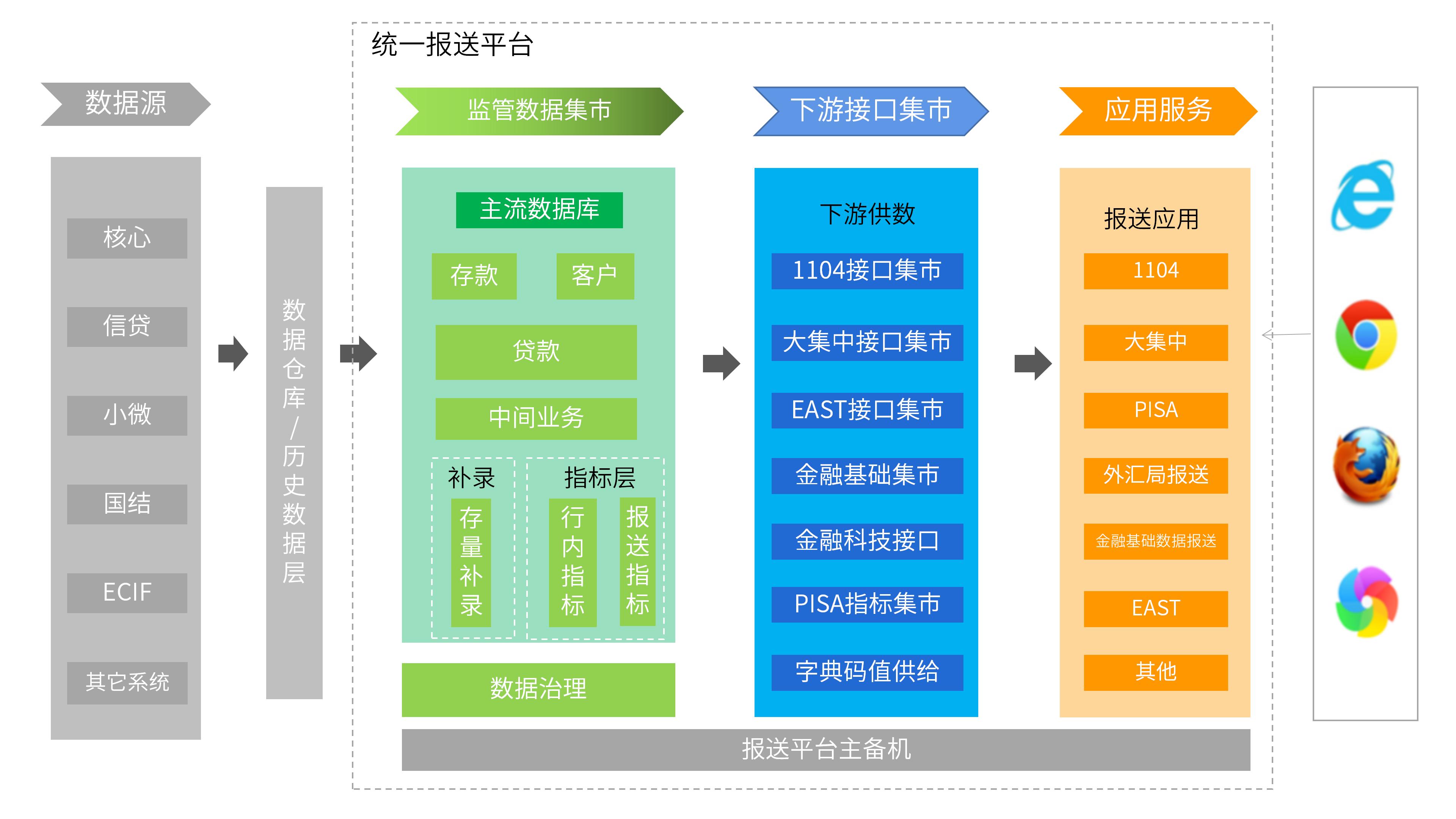

银行如何配合监管完善自身报送体系

自1997年银行上报征信数据开始,到里程碑式的人行大集中、银监1104、银监EAST、人行金融基础数据报送、人行金融科技信息技术采集等众多数据采集要求。不难看出,随着银行金融业的蓬勃发展,监管部门对银行的数据采集也愈发严格。如何配合监管部门完成报送任务,也成为了银行的一项重要任务。

目前大多数银行主要存在如下3个痛点:

问题1 无法窥见整体的数据采集情况

目前银行数据采集任务较重,早期根据数据采集的业务条线分类,划分为各个部门独自报送,工作量是分散了,但是也导致银行无法完全的了解到自身所有的数据采集任务情况,严重的则会导致部分数据采集任务出现迟报的现象。

解决方式

以信息技术部门为牵头,汇总各业务部门当前所负责的报送任务,对报送系统进行分类。

再建立统一的报送门户网站,将各报送系统纳入到当前门户中,并且门户应当具备报送任务计划的设置功能,能提醒登录业务本日及未来的一个报送数据采集的事项。

问题2 以监管数据要求为驱动的数据治理

银行业务发展过程中,沉淀了大量不满足监管要求的历史数据,需要进行集中的数据治理,方可满足监管的数据上报要求。

解决方式

数据治理一直都是银行在数据采集报送过程中,最大的痛点。实际上银行在数据采集中,发现的数据问题,往往集中在如下3个方面:

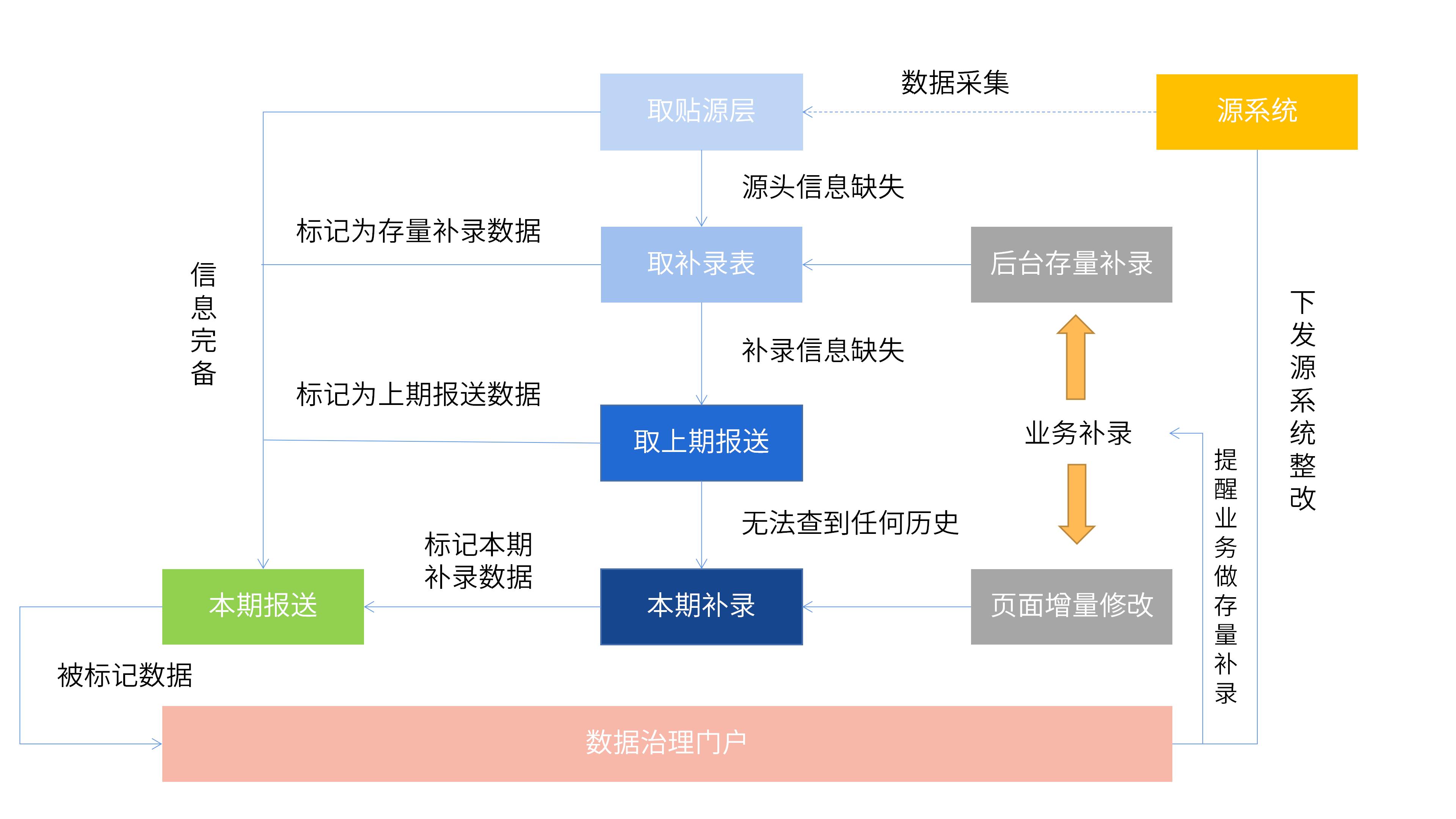

1.此类问题又主要表现为源业务系统信息项缺失,即在较早的业务开办过程中,数据未进行采集,导致无法按现在的监管要求进行采集报送。

针对此类问题,可以采取3种方法去尝试解决:

a.客户信息中,对于地区代码、出生日期、性别、年龄是可以根据客户的证件号码进行推算的,对于注册资本、净资产、实收资产则在客户的财报中有进行登记,对于个人收入、家庭收入信息则可以根据是否在我行有开通批量代发工资业务进行推算,对于客户的联系方式则是在核心系统中,与我行进行了手机银行签约、短信签约的信息中,可以查询得到,对于客户的学历、民族一些较为偏门的信息,则可以尝试通过外部数据尝试获取。诸如此类,需要尝试使用发散性的思维,结合行内行外已有的数据进行采集。

b.业务信息中,对于缺失的诸如起息日期、执行利率等信息,则应当根据业务归属机构和部门,下发下去,由各机构人员于源业务系统中进行信息的补录和维护,遵从监管要求,完善行内自身数据治理。

c.流水信息中,大多数银行系统流水账目分2种,账务分录流水及交易流水,积极的调研分析两种流水之间的关联关系,以总账的发生额为导向,追查分录流水来源,最后得到交易流水及业务系统信息,能有效的帮助获取到完整的流水信息。对于流水中的交易对手信息,则应当根据行内业务情况进行判断,例如活期存款肯定不存在交易对手,但是转账、消费行为肯定存在,需要具体问题具体分析。

2. 业务流程不满足

比如大多数银行在银行间交易清算中心(comstar系统)中所做的业务,无法针对此类系统进行改造和升级,导致系统中的业务信息无法满足监管数据采集要求,又例如借用内部账进行的客户账交易(如批量代发业务),业务流程中缺少基础的开户信息,无法满足数据采集要求。

对于此类的问题,若是行内自建系统,则应当进行系统整改,同时对历史存量数据进行梳理,未结清业务的数据,必须进行数据的补录和整改;若是行外系统,则应当积极与监管部门反馈,与监管部门、行外第三方系统(如comstar、银联清算中心、蚂蚁金服等)进行积极协商,完善数据采集的内容。

3. 技术力量支撑不足

业务部门重复的补录工作,缺少对业务系统数据治理的反哺;技术部门配合进行频繁的数据提取工作,使用原始的excel工具进行大数量明细数据的增删改查。存在这些现象,均在表明,行内的技术力量支撑不足。需要引进新的数据加工方案以及新的平台工具进行支撑。

建议数据的实施方案,应当遵循:优先以能通过检核的源系统数据为基础,在无法满足数据采集要求情况下,以业务补录、往期历史数据为数据源进行采集,最后将此部分数据,反馈给数据治理门户或源系统,进行接口对接数据整改。

这种实施方案,能有效降低业务重复补录的工作,并且能有效推进行内基于监管的数据采集要求所做的数据治理。

对于技术部门而言,应当采购具备一定BI功能的报送平台,能进行报送信息的灵活化配置,为业务人员核对数据、对数据进行增删改查提供最为灵活和高效的环境。

可以通过设置每张报文的显示效果、查询方式、报送格式来实现灵活的展现报送内容,减少提数的频率。

并且平台如果具备智能的数据码值中文返显功能,将极大便于业务人员进行数据的修改和补录。

问题3 完成报送任务日益困难

监管对数据要求愈发严格,具体表现为报送数据检核要求更为细节,数据采集牵涉多个法人行或分支行。

解决方式

随着明细数据采集的要求愈发严格,以一个部门的力量,很难完成整个报送任务,特别是涉及个人存款账户、客户、交易流水的数据采集任务。这是需要全行经理参与进来配合辅助数据采集和数据治理,才能够解决的。

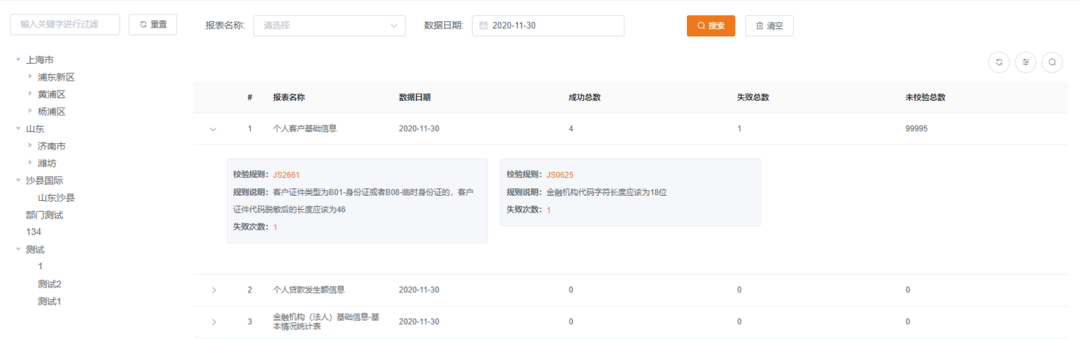

首先,我们需要提出比数据采集更为细致的校验规则,并将规则灵活的配置于报送平台中,以此来定期发现问题。

清晰的展示每个数据采集内容的错误提示信息,并实现跳转查询,能极大的帮助各机构层级的经理,进行数据的补录和治理。

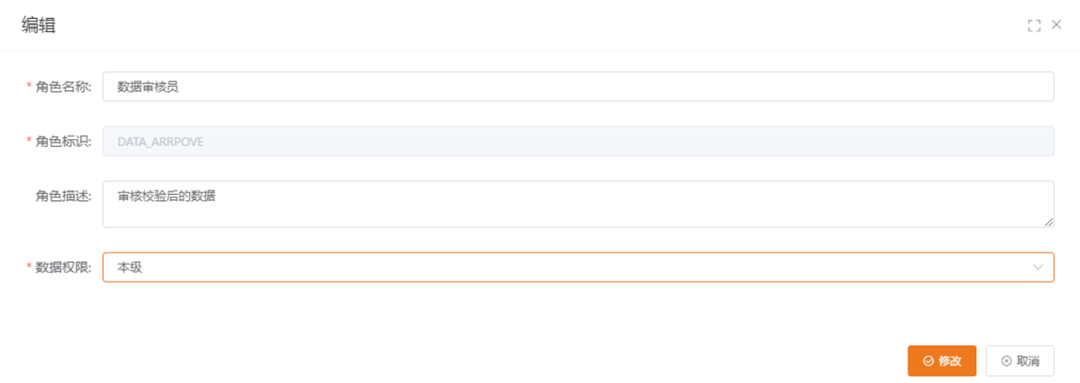

其次,数据采集的报送平台,需要具备针对银行金融业而研发,能根据数据所属机构自动分配数据权限。

由总行部门主导牵头,各法人行或分支行登录平台进行数据修改、补录,来完成大批量明细数据的报送任务。

如定制每个角色的数据权限,是基于这个用户自身所处机构,还是能跨区或访问本级及向下各级机构数据。配置需要简洁,易上手。

最后,对于具备审核权限的人员,开放报送任务审批流程,由各级法人行、分支行进行报送任务的汇报工作。辅助总行技术和业务部门,清晰了解当前报送任务的进度和情况。

总结:在建立报送体系过程中,银行所面临的问题还有更多,但是万变不离其宗,要做好监管的数据采集工作,从实施团队角度而言,既需要充分了解监管数据采集要求和规范,又能针对发现的数据问题,提出合情合理的解决方案,作为一个资深的咨询团队,引领行内各部门协作,才能共同完善行内的数据采集任务;

从工具平台而言,一个灵活简易的报送平台,既要能帮助业务人员不需要去记忆每个数据的采集要求,又要能节省技术人员配合的提数取数时间,并且在此基础上,可以配合行内进行更为严格的自定义数据检核,成为一个辅助全行业务进行数据采集工作的平台。